2025년 은행 사상 최대 이익 뒤 숨겨진 부실 대출 폭증! 양극화의 그림자

4대 은행의 2025년 실적 개요

금융권 자료에 따르면, 4대 은행의 2025년 연간 순이익은 총 13조 9,919억 원으로 집계되었습니다. 이는 전년 대비 약 5% 증가한 수치로, 2021년 10조 316억 원과 비교하면 4년간 39.4% 급증한 수준입니다. 주요 원인은 대출 자산의 지속적 증가로 인한 이자 이익 확대입니다. 한국은행이 기준금리를 두 차례 인하했음에도 불구하고, 대출 규모가 확대되면서 순이자마진(NIM) 하락을 상쇄했습니다.

은행 관계자들은 "기준금리 인하에도 대출 증가가 이익을 방어했다"고 설명합니다. 그러나 이 뒤에는 부실 대출의 급증이 숨겨져 있습니다. 요주의여신(연체 1~3개월)은 7조 9,291억 원으로 전년 대비 11% 증가했으며, 고정이하여신(NPL, 연체 3개월 이상)은 4조 5,489억 원으로 14% 늘었습니다. 이는 코로나19 이후 최대 규모입니다.

위 그래프는 대출 연체율의 양극화를 보여줍니다. 중소기업과 개인사업자의 부실이 두드러지게 증가하는 반면, 대기업은 안정적입니다. 이는 경제 회복이 대기업 중심으로 이뤄지는 'K자형 성장'의 증거입니다.

부실 대출 증가의 주요 원인

부실 대출 증가는 코로나19 이후 경제 성장 부진과 양극화로 인한 취약 차주(자영업자, 중소기업)의 상환 능력 저하에서 비롯됩니다. 2021년부터 요주의여신 규모가 지속적으로 확대되어 2025년 말 7조 9,291억 원에 달했습니다. NPL 비율은 0.30%로 5년 내 최고 수준이며, NPL 커버리지 비율은 171.7%로 전년 대비 32.6%p 하락했습니다. 이는 충당금 적립에도 불구하고 부실 증가 속도가 더 빠르다는 의미입니다.

- 경제 양극화: 수출 대기업 중심의 회복으로 중소기업과 자영업자가 소외됨.

- 금리 상승: 시장 금리 오름세로 취약 계층의 이자 부담 증가.

- 대출 확대: 은행들의 외형 성장 전략으로 위험 대출 증가.

한 은행 관계자는 "사실상 금융위기 이후 최악의 건전성 상황"이라고 평가했습니다. 4대 은행은 2025년 3조 3,410억 원의 대손 충당금을 추가 적립했으나, 이는 부실 속도를 따라잡지 못했습니다.

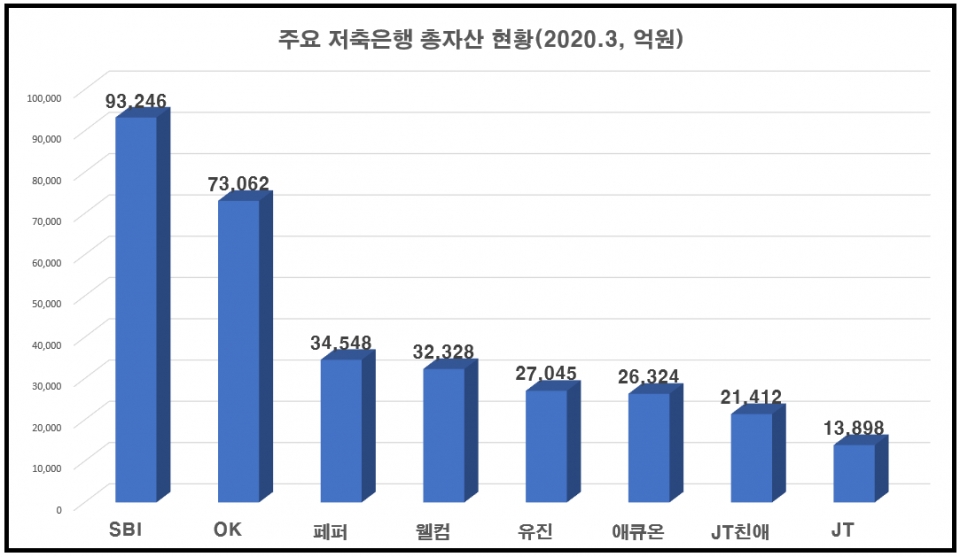

저축은행 대출 잔액 그래프처럼 전체 금융권에서 부실 여신 관리가 적신호를 보이고 있습니다. 이는 은행뿐만 아니라 전체 금융 시스템의 안정성을 위협합니다.

전망과 시사점

앞으로 상황은 더 악화될 가능성이 큽니다. 한국은행의 기준금리 인하 종료 시사와 시장 금리 상승으로 중소기업과 자영업자의 부실이 확대될 전망입니다. 전문가들은 "선제적 조치가 필요하다"고 강조합니다. 은행들은 대출 심사 강화와 충당금 추가 적립을 통해 위험을 관리해야 합니다.

경제 전체적으로는 양극화 해소를 위한 정책이 시급합니다. 정부의 중소기업 지원 확대와 소득 불평등 완화 조치가 요구됩니다. 이 문제를 방치하면 금융 시스템의 안정성이 흔들릴 수 있습니다.

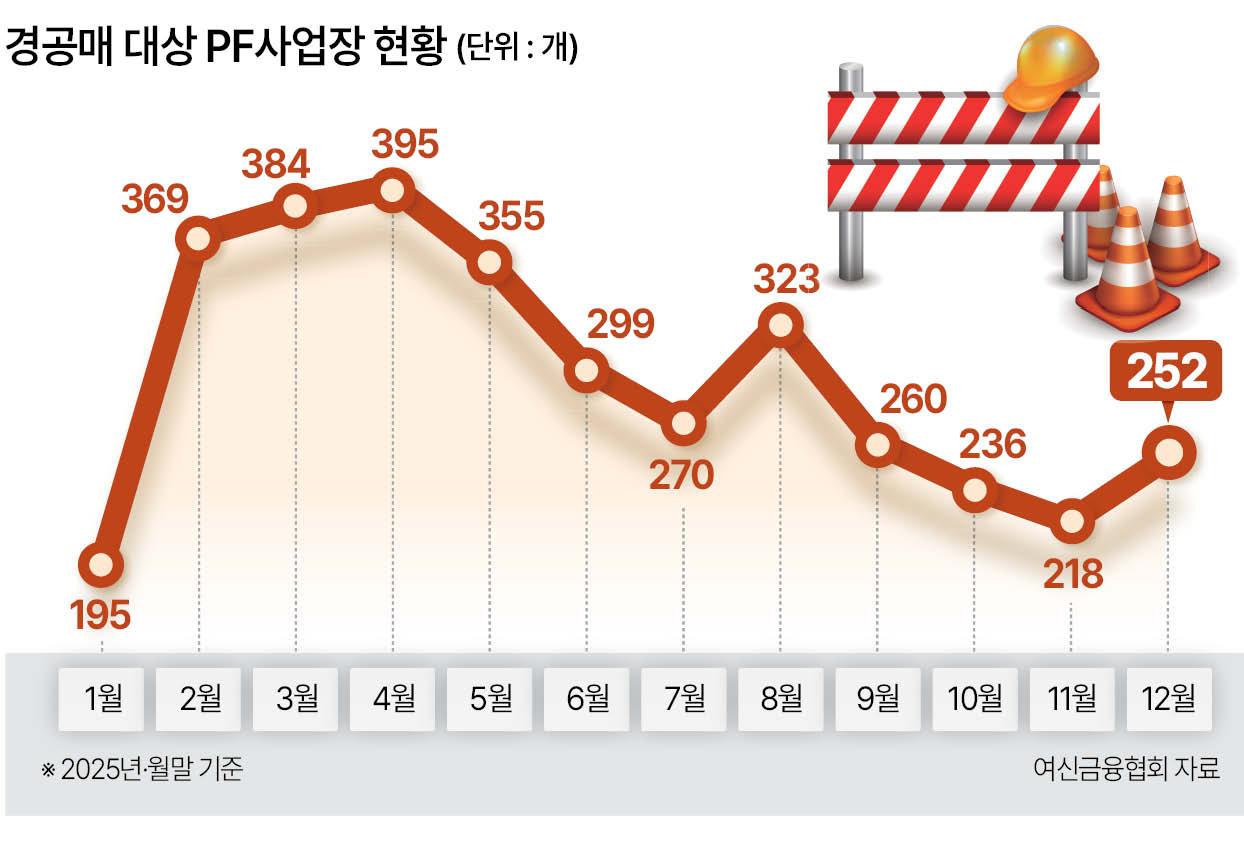

PF(프로젝트 파이낸싱) 부실 그래프에서 보듯, 특정 부문의 부실이 전체에 미치는 영향이 큽니다. 지방 부동산 시장의 불안정성이 여전히 남아 있습니다.

결론

2025년 은행들의 호실적은 긍정적이지만, 부실 대출 증가와 양극화는 경고 신호입니다. 개인과 기업은 재무 관리를 강화하고, 정책 당국은 균형 있는 성장을 추구해야 합니다. 더 자세한 정보는 관련 기사를 참조하세요.

태그: #은행부실 #경제양극화 #K자형회복 #금융건전성 #부실대출 #순이익증가 #금리상승 #중소기업지원